2026年2月時点

この記事では、1986年頃から1991年頃の日本で生じたバブル景気とその崩壊について、経緯と理由を解説します。

日本のバブル経済発生の経緯

モノ(主に投資対象資産)の価値が、実態からかけ離れて、脆く儚い泡(バブル)のように膨れ上がっていく経済状態をバブル経済といいます。

日本では、1986年頃から1991年頃にかけて、株式と不動産価格が実力からかけ離れて高騰し、その結果消費も活性化する好景気なバブル経済期がありました。

このようなバブル経済(バブル景気)は、どのような理由で生じたのでしょうか。

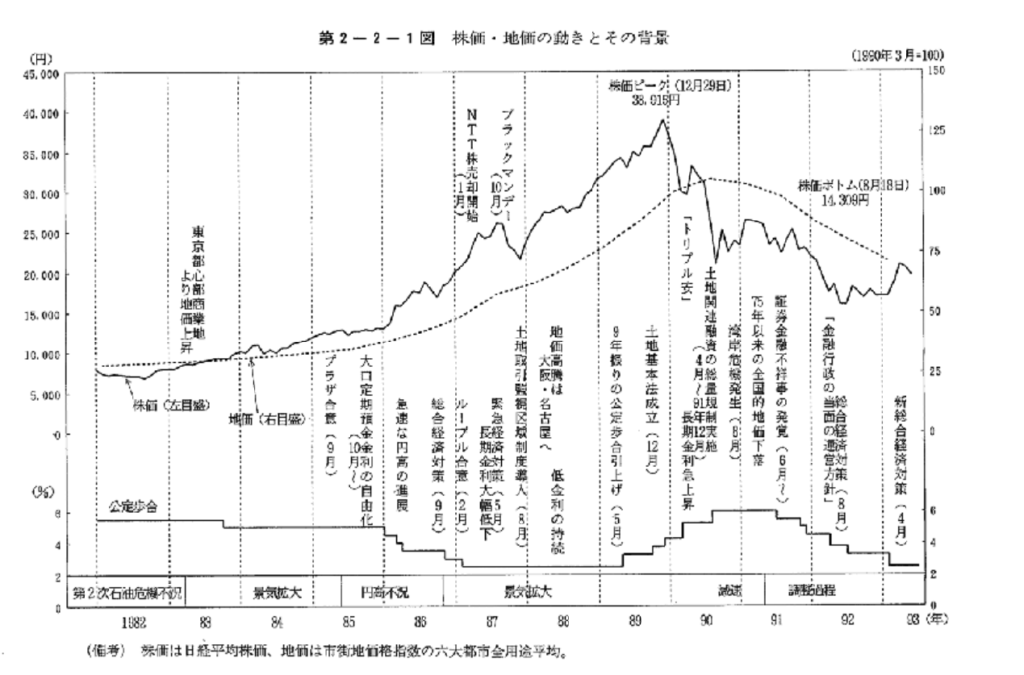

プラザ合意による円高不況と金融緩和

1985年9月、アメリカニューヨークのプラザホテルにおいて、アメリカ、日本、西ドイツ、イギリス、フランスの先進5か国(G5)による会議が行われ、主にアメリカの対日貿易赤字解消を目的として、ドル高を是正し、ドル安へ誘導するため(※)に各国が協調して為替介入しようとする(ドルを売ってドルの価値を下げようとする)合意がなされました(プラザ合意)。

※ 一般に、自国通貨が他国通貨よりも高い場合、輸入が有利になる一方、輸出が不利になります。

要するに、アメリカのドル高政策とそれによる貿易赤字という失敗のツケを、各国(特に日本)に押し付ける形で、人為的なドル安(円高)誘導が行われたわけです。

プラザ合意によって、急速に円高ドル安が進み、1ドル240円台から約1年で1ドル150円台にまでなりました。

急激な円高により、自動車製造など日本の主力であった輸出産業は大打撃を受け、景気が悪化しました(例えば、2万ドルで売れていた日本車の日本円価値が480万円であったとすれば、約1年で300万円まで下がったことになります。)。

日本銀行は、急速な円高不況の景気対策として、当時5%だった金利(旧公定歩合)を約1年で2.5%(当時としては破格の低金利)まで急激に引き下げ、社会(市場)への資金供給量を増やしました(※)。

※ 日本銀行が金利を引き下げる↓(金融緩和する)と、各金融機関は日本銀行からの借入を増やし、企業や個人に対する融資を拡大させます。これにより、社会(市場)におけるカネ(通貨)の供給量が増えます。

なお、プラザ合意はバブル経済発生の原因ではないとする見解もありますが、少なくともバブル経済のきっかけになったことは確かです。

国内投資に資金が流れた

また、急激な円高は、ドル建てアメリカ債券等の日本円価値も暴落させました。これにより、為替変動リスクの少ない国内投資(日本株式、不動産等)に目が向けられることになります。

上記の金融緩和で供給された資金は、本来であれば企業の本業を強化するための設備投資、開発費、イノベーションに使われるべきですが、そうはならず、供給されすぎた大量の余ったカネは、財テク(本業以外で手持ち資金を運用して利益を積み増ししようとすること)として、株式や不動産への投棄に向かってしまったのです。

さらに、当時の日本の政策も、過剰な国内投資への追い風となりました。

「特定金銭信託」(証券会社等に資金を預け、その運用を指図すること)において、企業が持ち合いで持っている株式と、財テクで買った株式の取得時の簿価を分離して計上できる「簿価分離」が認められていたことで、企業は、有価証券の評価損益を決算に反映させることなく、本格的に財テクに注力することができていました。

しかも、当時は、「営業特金」と呼ばれる証券会社等に運用まで一任してしまう態様の特定金銭信託が行われていた上に、証券会社等による違法な利回り保証(損失補填)が横行したことで、企業はリスクを負わないで丸投げする感覚で(実際はあり得ないがそのように錯覚して)、投機的な株式投資が加速していきました。

不動産については、民間活用(民活)や土地開発推進のための規制緩和が進められ、いわゆる土地神話(狭く有限な日本の土地の価値は上がり続けるだろうという考え方)も相まって、都市部において投機的な不動産投資が行われました。

このように、プラザ合意後の急激な金融緩和によって社会(市場)に供給された大量の資金が、株式や不動産への投機に流れ、株価と地価が高騰した結果、その資産増加によって消費も活発化して、日本はバブル経済期に突入していきました。

バブル経済崩壊とその原因

しかし、1991年頃、この脆く儚い泡(バブル)のような好景気は、あっさりと崩壊してしまいます。

バブル崩壊の原因はいくつか考えられるところですが、当時の政府や日本銀行のとった次の対策に問題があったと指摘されています。

1 急激な利上げ(金融引き締め)政策

日本銀行が金利を引き上げる↑(金融引き締めする)と、各金融機関は日本銀行からの借入を減らし、企業や個人に対する融資を縮小させます。これにより、社会(市場)におけるカネ(通貨)の供給量が減ります。

社会のカネ(通貨)の量が減ると、経済活動が鎮静化され消費(需要)が抑制されると同時に、モノに対するカネの相対的な価値が高まることで(例えば、カネ1=モノ1だったのが、カネ0.5=モノ1になるイメージ)、物価を押し下げる(インフレ率低下)効果が期待されます。

日本銀行は、1989年から約1年で、2.5%の金利(旧公定歩合)を6.0%まで急激に引き上げました。

このとき高騰していたのは株価と地価のみであり、他の価格はさほど上昇していなかった(全体のインフレ率は3%程度だった)にもかかわらず、金利を上げてしまった結果、経済全体に急ブレーキをかけてしまうことになりました。

2 突然の不動産関連融資総量規制

また、当時の大蔵省銀行局長は、地価高騰の抑止策として、各金融機関に対し、土地関連融資の総量規制の通達を発しました。

その内容は、不動産向け融資の伸び率を貸出全体の伸び率を下回るよう求めるものであり、当時の不動産関係融資が拡大していた状況下において、不動産融資を実質的に制限するものでした。

失策の結果長期デフレ経済へ

日本銀行の急速な利上げ(旧公定歩合の引き上げ)は、同時期(1989年4月)に導入された消費税(3%)とも相まって、経済に急ブレーキをかけ、まず株価が1989年12月をピークに暴落しました。

不動産についても、買った土地を担保にして借りたカネでさらに土地を買うという投機的なサイクル投資が行われていたところに突然の総量規制(融資制限)がかかったことで、急激に売れなくなり、株価に遅れて地価も1990年から下落を始めました。

内閣府 株価・地価の動きとその背景

資産価値の急落により、企業や個人の債務不履行や破産が増加し、金融機関も大量の不良債権を抱えることになりました。

金融機関が貸付金の回収に走り(貸し剥がし)、新規融資も慎重になることで(貸し渋り)、倒産企業や破産者の数はさらに増加することになりました。

当然ながら消費も低迷し、失業者が溢れ、バブル経済は崩壊しました。

ここから、日本は、長期的な不況、デフレスパイラルへと突入していくことになりました。

失われた30年から40年に向かうのか

バブル経済が崩壊した1991年頃から始まった日本経済の長期低迷期のことを「失われた30年」といいます。最初の10年は「失われた10年」と呼ばれましたが、その後も一向に景気は好転せず、「失われた20年」「30年」と続いてしまっており、現在は「失われた40年」に向かっているところです。

バブル崩壊の原因は、様々な要素が複雑に絡み合ったものではありますが、上記のとおり、主として、急激な利上げ(金融引き締め)と突然の不動産融資総量規制が行われたことが、消費税導入と相まった結果であると思われます。

ではどうすればよかったのでしょうか。

株式と不動産が高騰する一方、他の価格はさほど上がっていなかった(全体インフレ率は3%程度だった)のですから、経済全体を巻き込んでしまうような急激な金融政策を避け、株価と地価の高騰のみに焦点を当てた個別の税制や規制で、バブル経済に対応すべきだったと言われています。

一度破壊された経済は簡単には元に戻りません。バブル崩壊後、日本銀行は、ゼロ金利政策(政策金利をほぼゼロとする政策)や時にマイナス金利政策までとって対応してきましたが、景気を好転させることができませんでした。

ところで、日本銀行は、2013年に消費者物価指数(CPI)前年比2%を目標に設定していましたが、2021年以降、この目標を達成する数値が出ています。しかし、これは全く良いことではありません。

2021年以降の消費者物価指数の上昇は、新型コロナウイルスの蔓延により、世界中でモノやサービスの供給量が急激に減少、不足したこと(需要と供給のバランスが崩れた。)が要因になっています。

また、2022年2月にロシアがウクライナに侵攻したことにより、日本(だけでなく世界)にモノが入ってこなくなり、円安傾向が進んだことも相まって、原材料(輸入品)価格が高騰したことも、物価上昇の要因となりました(コストが増加)。

現在日本で起きているインフレは、需要が伸びたために生じた健全なものではなく、コストが上がったことで生じたコストプッシュ・インフレーション(悪いインフレ)なのです。

「失われた40年」にならないためには、物価上昇に、生産性向上による賃金・所得の向上が伴う必要があり、その上で、長年の不況で破壊された消費マインドを回復させる(カネを貯めるのでなく使う)ことが不可欠です。